Análisis de Viabilidad

Unit Economics: ¿D2C o Apps?

Un deep dive en el P&L que realmente importa (Unit Economics, BEP, EBITDA, Payback, VAN, TIR) y la palanca que define tu éxito.

VAN de $18.18M o un Fracaso de -$4.32M? El Poder de una Sola Variable

¿Es rentable una almacén digital hoy?

No necesitas un curso, necesitas disciplina y seguir estos pasos.

El Margen Real

Obten la diferencia entre Margen Bruto y Margen de Contribución, el verdadero motor de tu rentabilidad.

El Punto Crítico (BEP)

Calcula el Punto de Equilibrio exacto: cuántas unidades necesitas vender al mes solo para cubrir tus costos.

El Valor del Cliente (LTV)

Descubre el valor real de un cliente a lo largo del tiempo, más allá de su primera compra.

El Costo de tener un cliente

Descubre cuánto te cuesta adquirir un nuevo cliente (CAC) y si tu estrategia de crecimiento es sostenible.

Evaluación para inversionistas (VAN & TIR)

Piensa como inversionista, evaluando si tu negocio crea o destruye valor financiero a largo plazo.

El Análisis de Estrés

Identifica la variable que puede llevar tu negocio de un éxito millonario a un fracaso rotundo.

TL;DR

Escenario Optimista

Parte como Administrador y Operador por al menos 10 meses. Como un owner-operator (~70% del mínimo), el negocio genera un VAN de $18.18M y un Payback de 9 meses.

Escenario de Estrés

Con un sueldo de mercado (Full-Time), el modelo colapsa, generando un VAN de -$4.32M.

Objetivo Clave

La viabilidad de este negocio depende 100% de controlar el mercado para mantener una estructura de costos fijos ultra-lean.

Análisis de Viabilidad: Escenario Optimista

El Margen Real y El Punto Crítico (BEP)

El desafío principal de este negocio son los costos fijos, que ascienden a $898,172 al mes. La rentabilidad parece imposible si se depende de canales de 3rd-party (como UberEats o Rappi), que dejan un margen de contribución de solo $1,789 por canasta. Ambos casos con sueldo owner-operator.

El secreto está en el canal D2C (Venta Directa al Cliente). Al controlar el canal, el Margen de Contribución real ('El Margen Real') por canasta asciende a $4,094. Este es el verdadero motor de la rentabilidad.

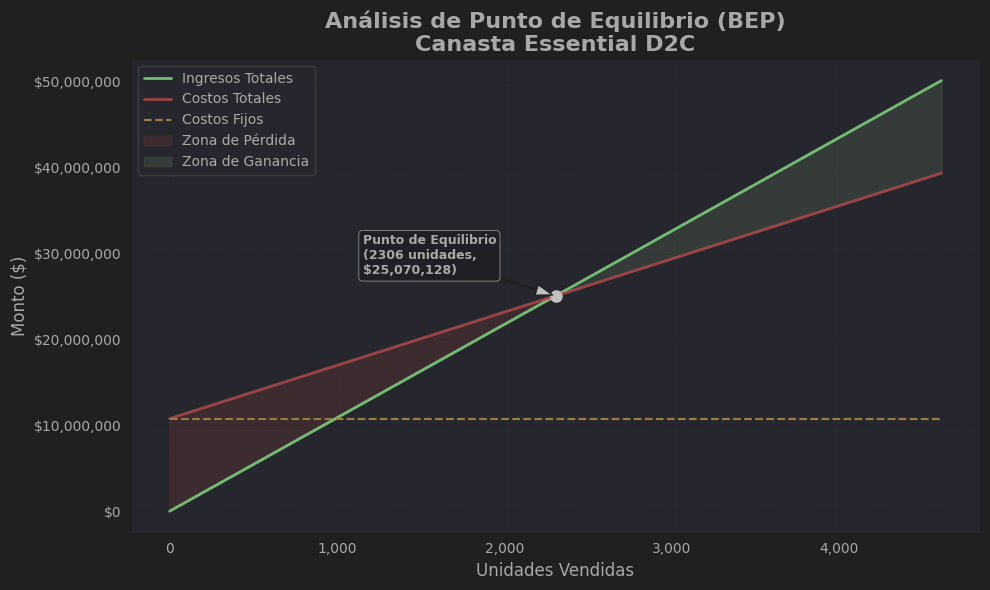

Con este margen, el Punto Crítico (BEP) no es una meta inalcanzable. Se calcula dividiendo los costos fijos por el margen D2C ($898,172 / $4,094), lo que nos da 219 canastas al mes.

A partir de la venta 220, cada canasta genera ganancia neta. Como muestra el análisis anual, una vez superas las 2.306 unidades vendidas en el año. Tu negocio entra en la zona de ganancia y comienza a tener salud financiera.

BEP Unidades

219

Canastas D2C / mes

Canasta Venta Directa

$10.160

Contribución: $4.094

Metodología

Estructura de Costos y Fórmulas Aplicadas

Publicamos las fórmulas y supuestos para que puedas replicar este ejercicio con tus propios números. El modelo se basa en unit economics estándar — la diferencia está en qué variable decides controlar.

P&L por Unidad (Canasta)

| Concepto | D2C (Directo) | B2C (3rd-party) | Nota |

|---|---|---|---|

| Precio venta | $10.160 | $10.160 | Precio al consumidor final |

| (-) COGS | -$4.466 | -$4.466 | Costo de mercadería |

| (-) Comisión plataforma | $0 | -$1.600 | ~15-20% para apps de delivery |

| (-) Delivery / logística | -$1.600 | -$2.305 | Propio vs subcontratado |

| = Margen de Contribución | $4.094 | $1.789 | MC = Precio - CV unitarios |

| Margen % | 40.3% | 17.6% | MC / Precio |

Break-Even Point (BEP)

BEP = $898.172 / $4.094 = 219 canastas/mes

El BEP con canal B2C sube a 502 canastas/mes — 2.3x más unidades para el mismo punto de equilibrio.

Valor Actual Neto (VAN)

r = 20% (costo de capital sin deuda)

Horizonte: 5 años

FCF = EBITDA - CAPEX - ΔCapital de Trabajo. Sin deuda bancaria, FCF ≈ EBITDA neto.

Supuestos del Modelo

| Variable | Valor | Justificación |

|---|---|---|

| Tasa de descuento (WACC) | 20% | Sin deuda bancaria. Refleja costo de oportunidad del capital propio en emprendimiento temprano |

| Horizonte de evaluación | 5 años | Estándar para retail/microempresa con ciclo corto de maduración |

| Volumen base D2C | 250 uds/mes | 31 unidades sobre BEP — conservador, no requiere picos de demanda |

| Crecimiento anual | 20% | Asume maduración de base de clientes y mayor recurrencia año a año |

| Inflación | No modelada | Precios y costos en pesos nominales; supone ajuste simultáneo precio-costo |

| Inversión inicial (CAPEX) | $1.68M | Equipamiento, habilitación de local y capital de trabajo inicial |

Sensibilidad: La Variable que Define Todo

El modelo tiene una sola variable de quiebre: el costo fijo del operador. Sueldo owner-operator vs sueldo de mercado cambia el resultado de éxito a destrucción de valor.

| Escenario | CF/mes | BEP | VAN | TIR | Payback |

|---|---|---|---|---|---|

| Owner-operator (~70% mín.) | $898K | 219 | $18.18M | 351% | 9.1 meses |

| Full-time mercado | $1.8M | 440 | -$4.32M | -10% | No recupera |

Mismos supuestos de volumen (250 canastas/mes D2C), misma tasa de descuento (20%). La única variable que cambia es el componente de sueldo dentro de los costos fijos.

Evaluación de Salud

Rentabilidad: LTV, Payback y VAN

LTV/CAC

Este modelo D2C es excepcionalmente sostenible. Con un LTV:CAC de 40:1 (un Costo de Adquisición de Cliente muy bajo vs. su Valor de Vida), cada cliente es altamente rentable.

Payback & VAN

Bajo un supuesto conservador de 250 ventas al mes (solo 31 ventas por encima del BEP), el modelo optimista es un éxito rotundo: la inversión inicial de ~$1M se recupera en solo 9.14 meses. Para un inversionista, esto se traduce en un Valor Actual Neto (VAN) de $18.18 millones y una Tasa Interna de Retorno (TIR) del 351%

Valor Actual Neto (VAN)

$18.18M

Proyectado a 5 años

Payback

9.14

Meses

Sensibilidad Interactiva

La variable sueldo-operador define si el proyecto genera $18.18M (owner) o destruye -$4.32M (full-time).

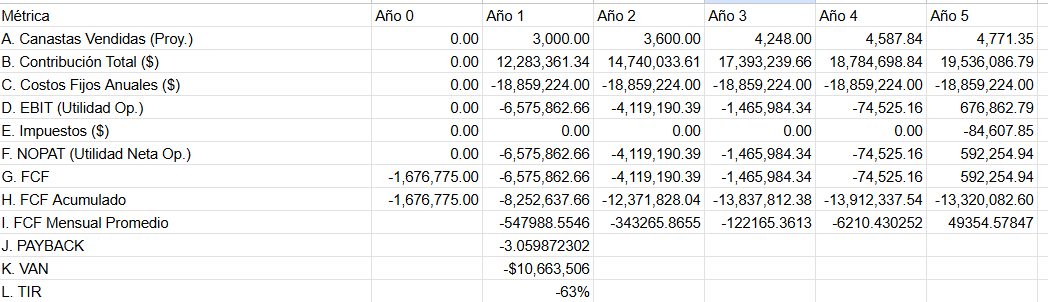

Escenario de Estrés

FCF Acumulado

El proyecto destruye valor (VAN de -$10.7M y TIR de -63%). Este escenario de estrés máximo — con costos fijos anualizados de $18.9M — demuestra que la viabilidad depende de mantener una estructura de costos ultra-lean.

VAN (Estrés)

-$10.7M

TIR: -63%

Proceso Analítico

Cómo Llegamos a Estos Números

Todo análisis de unit economics sigue un proceso. Estos son los pasos que aplicamos — desde el levantamiento de datos hasta la decisión de ejecutar o pivotar.

Levantamiento

Datos reales: precios, costos por item, estructura fija mensual

P&L por Unidad

Margen de contribución real por canal

Punto Crítico

BEP: volumen mínimo para cubrir costos fijos

Escenarios

Stress test: la variable que quiebra o sostiene el modelo

Proyección

Cash flow a 5 años con WACC y growth rates

Decisión

VAN y TIR dicen si ejecutar, ajustar o pivotar

El Hallazgo Clave

Subir precios es la primera reacción. Pero cuando ya están al límite, la palanca real es el canal. Mover la clientela de 3rd-party a D2C no es una optimización — es la diferencia entre un VAN de $18.18M y un fracaso de -$4.32M.

Objetivos y Resultados Clave

Operar lean por 10 meses

Owner-operator hasta generar tracción y superar el BEP de forma consistente.

250 canastas al mes, con sueldo part-time

31 unidades sobre el BEP. Sostiene operación y genera caja para reinvertir.

350 canastas al mes, con incentivo de tener un sueldo ético

Sostiene sueldo de mercado. Requiere segmentar productos, compra estratégica y socialización.

Este proceso se aplica a cualquier operación con ventas por unidad — retail, servicios, SaaS, delivery. Los inputs cambian, el framework no.

Transparencia

Riesgos y Limitaciones del Modelo

Ningún modelo financiero es infalible. Estos son los supuestos que podrían no cumplirse y los escenarios donde este análisis pierde validez.

Inflación no modelada

El modelo asume que precios y costos se ajustan en paralelo. En escenarios de inflación asimétrica (COGS sube más rápido que el precio de venta), el margen de contribución se comprime y el BEP sube.

Dependencia del owner-operator

El escenario positivo requiere que el fundador opere al 70% del sueldo mínimo por al menos 10 meses. Si necesita un ingreso de mercado antes de alcanzar tracción, el modelo colapsa (como muestra el escenario de estrés).

Estacionalidad no incluida

El volumen de 250 canastas/mes es constante. En retail real, la demanda tiene valles (enero, marzo) y peaks (diciembre). Un valle prolongado sin caja de reserva puede forzar deuda o cierre.

Costo de delivery fijo

Se asume $1.600 por entrega D2C. El costo real varía por zona, distancia y volumen diario. Un radio de cobertura mayor o pocas entregas por ruta puede duplicar este costo.

Tasa de descuento discutible

Un WACC de 20% es razonable para emprendimiento sin deuda, pero no hay benchmark de mercado para este tipo de negocio. Con tasa de 30%, el VAN baja significativamente aunque sigue positivo en el escenario owner-operator.

Mercado local no validado

El modelo asume que existe demanda para 250+ canastas/mes en D2C. Sin una base de clientes previa o validación de mercado, el volumen real puede ser menor que el BEP durante meses.

Cash Flow y Proyecciones

Convierte tus unit economics en proyecciones financieras accionables: EBITDA vs FCF, escenarios de sensibilidad y alertas de caja.

Cómo Convertir un Costo de $70M en TIR sobre 60%

Framework financiero aplicado a un caso BCI real: supuestos, sensibilidad de 3 escenarios y playbook replicable para empresas de servicio.

EBITDA Positivo y Caja Negativa: Diagnóstico Financiero

Cuando el P&L dice una cosa y la cuenta corriente otra. Diagnóstico de la paradoja financiera más común en empresas en crecimiento.